中医诊断、中医治疗、中医器具、中医康复:安阳国医扁鹊健康科技有限公司

健康智能手表:深圳埃微信息技术有限公司

智能养老机器人:江苏艾雨文承养老机器人有限公司

家用多功能电动护理床、家用多功能手动护理床:衡水乐活医疗器械有限公司

适老化套房家居:安吉盛臣康养家具有限公司

便携式健康体检一体机:山东上正信息科技有限公司

慢病智能随访系统:山东上正信息科技有限公司

“乐湾云”智慧养老立体服务平台:杭州乐湾科技有限公司

健康监测、智能看护:深圳知谱科技有限公司

护栏、坐便椅,拐杖,助行器,四角手杖:衡水成发橡塑制品有限公司

护理床、 医用固定带、牵引器、坐便椅、助行器、手杖、拐杖:河北帮德医疗器械有限责任公司

助立走步型机器人/脑卒中康复治疗仪:武汉宝熊科技有限公司

医疗综合体(Medical Mall)是近年以来在医疗领域里一个比较新潮的词汇,直白来说就在一个建筑区域同时配备医疗设施、社区养老、研究机构等相关医疗配套以及商业元素实现多功能融合的载体。在Medical Mall里,医生为患者提供从诊室就医、实验室、放射学服务,到门诊手术的一站式服务,目的是鼓励患者在一个可协作的网络中获取日常所需的就医服务。

从业态布局角度来看,在医疗综合体中,医疗及相关业态为主体,其外围则布局包括餐饮、休闲、理疗、医药保健等功能的商业区域。同时,通过道路连接及绿化设计,将医疗机构服务业态与商业业态合理地连接起来,搭建成一个功能相对齐全的小型社区,营造“医院中的城市”这一主题效果。

从流量导入角度,在整个商业综合体中,医院为人流量的入口,周围的商业配套等为医院的患者提供便利、轻松的就医环境、优秀的医疗配套服务,两者相辅相成,进而吸引更多的患者来此就医。

医疗综合体的模式最早起源于美国,随着美国经济的发展,各大购物中心面临着激励竞争、消费增长乏力、电商冲击等问题,经营困难,各大商场开发商开始寻求现有空间的新用途,如新增教育、医疗、办公等。恰逢美国社会的医疗保健需求在不断增加,提倡以患者为中心的医疗服务,这也间接助推了Medical Mall的成长,医疗综合体模式就此诞生。

相比于传统的医疗保健服务形式,“一站式就医”的Medical Mall在以下四点具备独特优势:

1、更庞大的基础功能

新建医疗建筑集门诊、医技、病房、科研、办公、后勤等功能一体化。可以通过医疗综合体的统一建设规划,实现医疗资源及医疗配套、大健康等更大范围的保健保养服务在空间上的合理布局统筹。比如,治疗骨科疾病的门诊或许就与运动医学或物理治疗中心安排在一个区域。

2、公共服务属性增强

与普通的医院模式相比,其多样功能的属性在丰富了医疗综合体业态的同时,增强了其公共服务性。尤其在当前传统医院模式中,医患之间缺乏有效的沟通机制,导致医患关系紧张、医疗纠纷时有发生。在此背景下,集合了更多医疗服务形式的医疗综合体,一方面在服务角度可以释放更多人性化关怀;另一方面可以更灵活地选择其战略定位,以美国杰克逊医疗商城为例,其建立之时设定的主要目标为服务社区居民。

3、资源集聚与共享

从运营者角度,核心医疗团队不再成为首要问题,可以将主要精力集中于检验、病理、超声、医学影像等医技科室及药房、手术室等硬件基础的建设及日常辅助运营管理。

对于医生创业者来说,也是一项利好,只要有技术有品牌,无需为建医院的大笔资金发愁。在便利患者的同时,使得入驻商城的各机构可以通过共享空间、员工、仪器和技术,减少医疗成本,并获得固定的用户资源。

4、生态节能和可持续

医疗综合体在实现多业态聚集的同时,也可以对周围环境进行统一的规划调整,使室内外环境的和谐性、舒适性得到提高。例如,可以实现建筑内外色彩、材质和城市环境高度协调,进而推进实现环保节能、实现生态文明、环境健康等发展目标。

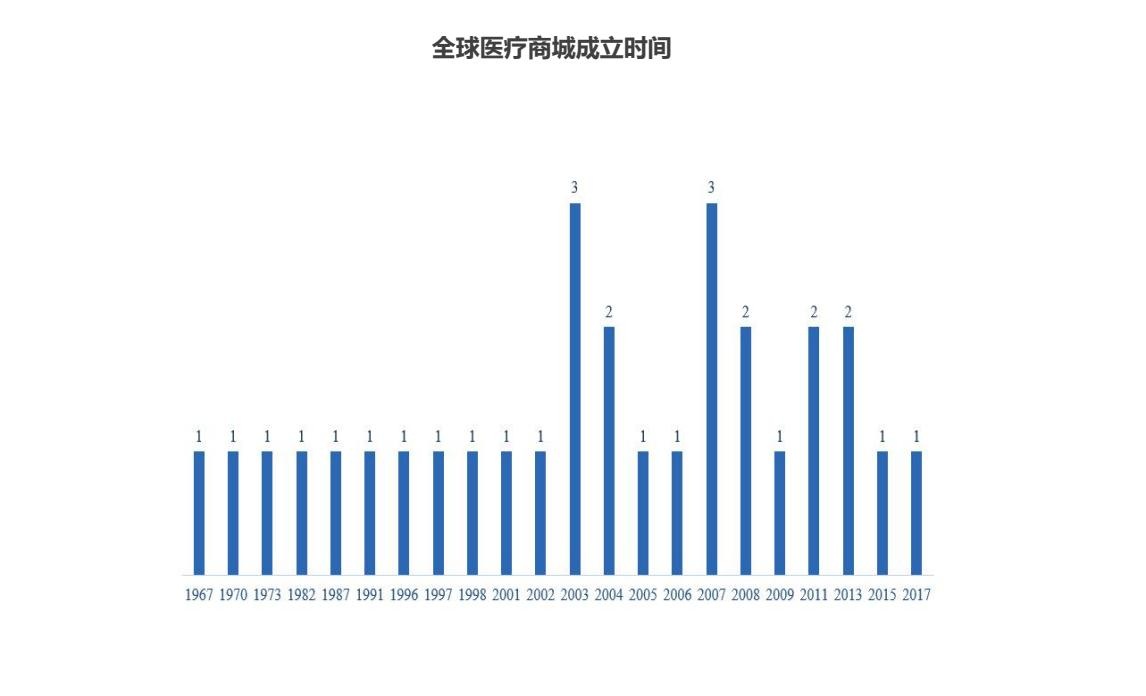

2017年,国内首家Medical Mall的出现,开启了医疗综合体模式的实践。

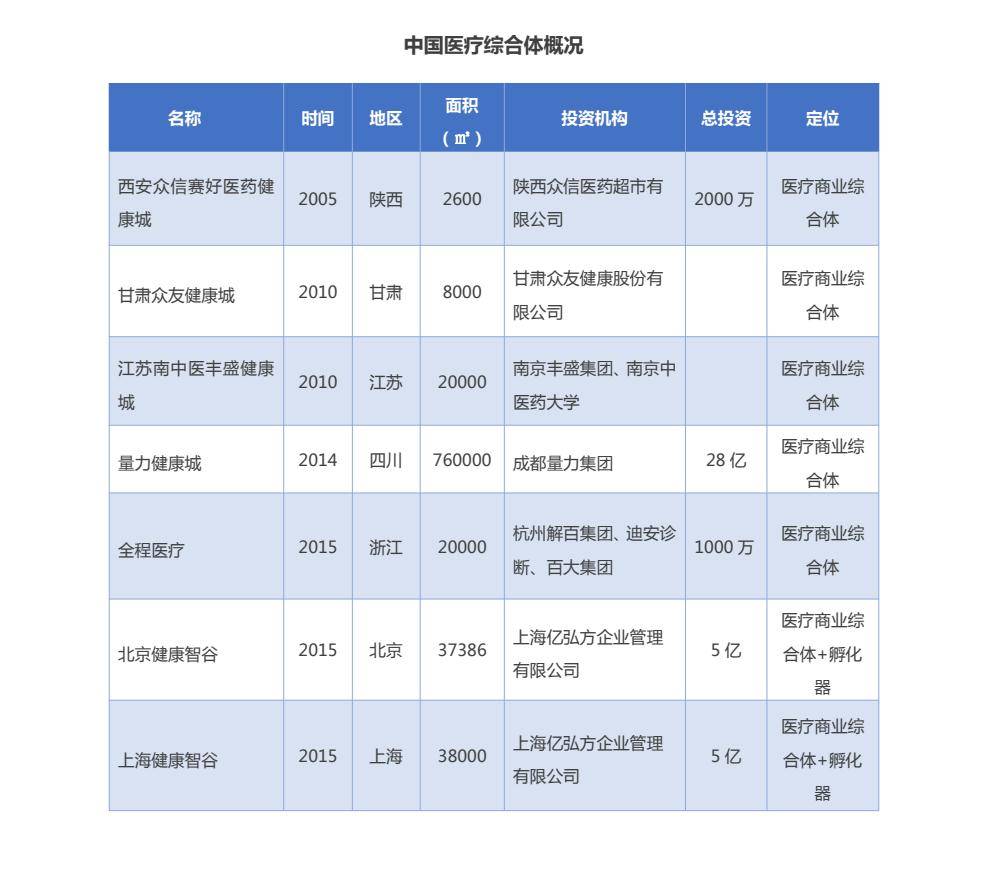

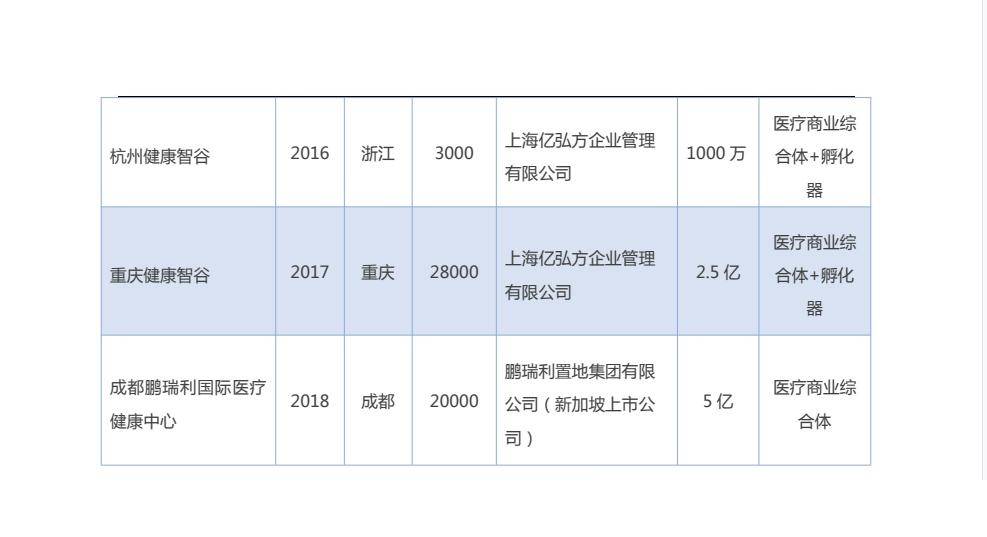

如今,已经有数十家地产商在医疗领域布局,其中包括万达集团、恒大健康、万科地产、中南建设、保利地产、绿地、华润集团等。这些地产商跨界医疗主要选择合作共建或合作自建的方式,涉及的形势包括养老、社区医疗、高端医疗、健康小镇、Medical Mall 等,投资总额超过三千亿元。

由于私立医疗目前尚不普及的国情,故中国大陆地区医疗综合体发展尚处于起步尝试阶段,以非病诊疗保健、差异化的轻医疗、非医保范畴医疗服务商为主。目前,齿科门诊、产妇产后健康管理中心、体检中心、中医养生保健、医疗微整美容中心乃至宠物医疗中心是我国最为常见的医疗综合体业态,其中齿科门诊占比更是遥遥领先高居第一。

全国各地的医疗综合体涉足领域种类繁多,主要有健康大数据、现代服务业、独立第三方医药商业、技术服务平台、大健康产业集群、连锁药店、健康大数据等。其发起方和投资方也根据定位和禀赋的不同有所差异,除了以药品为核心的医疗综合体主要由药企主导外,其他医疗综合体涉及的投资方包括地产商、医疗机构、高校、零售机构、投资机构等,通过相互的赋能和资源整合达到最优解。

另外,从盈利模式上来说,大部分的医疗综合体盈利是依靠租赁,小部分则是自建自用。总的来说,医疗综合体建设是一个重资产投资,偏向资源整合的行业,对于运营者的要求较高。

对比国外Medical Mall的发展路径,国内至少还面临以下4个问题:

第一,虽然国内各大地产商纷纷涉足大健康领域,但是真正做医疗商业综合体的却很少。大多数是通过并购医疗行业里上中下游的企业,或是和外资医疗机构合作,共建高端医院。

第二,国内关于医疗机构审批牌照,各地管控均不同。由于医疗业态在硬件上必须配置独立的医疗排污系统,加之在卫生主管部门申办医疗机构执业许可证有相当的难度,这两者影响了医疗业态进驻购物中心的速度。将诊所、第三方检测机构、医药研发等机构建设落地在类购物中心建筑主体内,审批环节困难重重。

第三,进入Medical Mall的医疗服务机构,多是定位高端,也没有接入医保,门诊费高于普通三甲医院的门诊费用。这样相对高昂的价格定位,即便是在人流密集的商圈,能转化为医疗综合体内就医的贡献在可预见的短期内也相对有限。而购物中心租金往往比办公楼裙房、街铺更高,也增加了入驻于购物中心非公办医院体系的医疗业态的成本。同时,人们的就医意识、就医习惯的转变是一个相对长期的过程。国内就医群体对公立医院、大型医院的信任很难在短期内被小型、专科诊所替代。

第四,信息安全隐患问题。医疗综合体要在一家Medical Mall中,通过中小型机构的集聚涵盖现有医疗机构的大部分功能,并围绕更大范围的辅助医疗、医疗健康等内容提供服务,势必涉及患者的个人信息在多个机构之间的交换、传输。相比于大型医疗机构,患者的个人信息安全存在更多的潜在隐患,这也需要医疗综合体的运营者及早布局防范措施。

从国外Medical Mall的发展历程看,中国的Medical Mall还处于初期,虽然各地都展开了形式各异的新尝试,但是能否星火燎原,还未可知。即使在资本热捧、政策利好的条件下,依旧还有很长一段路要走。

当然,随着人们健康意识的提升,消费能力的升级,大家对于健康的需求开始倡导从“治已病”变为“治未病”,从“被动医疗”转为“主动健康”。与传统的健康服务产业相比,大健康产业提供的不单是产品,而是健康生活的解决方案,进而创造更大的商机。如何找准 Medical Mall的服务切入点,是非常重要的。